Você sabia que nem sempre fazer um seguro para celular vale a pena? Dependendo do valor do seu aparelho, o preço cobrado pelas seguradoras pode ser proibitivo. Pagar mil reais por ano para proteger um celular que custa mil reais? Simplesmente não faz sentido.

Por isso, neste artigo vou comentar sobre as opções disponíveis no mercado, e revelar uma alternativa super econômica que pouca gente conhece.

- Veja também: Como evitar o roubo de celulares com dicas simples

Seguro para celular: quando contratar

As empresas especializadas recomendam o seguro para pessoas que utilizam muito o celular em ambientes externos, e principalmente para aqueles modelos de alto valor.

Particularmente, incluo nessa lista àquelas pessoas que são muito desastradas, mas que possuem um aparelho top de linha. Só o gasto para trocar a tela de um dispositivo desta categoria já justifica o investimento.

Seguro para celular pode ser uma cilada

Há alguns meses atrás, o Procon/ALMG classificou os seguros contra roubo e furto de celulares como ”ciladas”.

De acordo com o órgão, alguns contratos vendidos por operadoras, lojas do varejo e seguradoras protegem o cliente apenas em caso de furto qualificado, ou seja, quando há destruição ou rompimento de obstáculo (arrombamento de um veículo, por exemplo).

Sendo assim, não está coberto um assalto em um ponto de ônibus ou um furto numa rua movimentada, por exemplo, pois este tipo de delito é configurado como furto simples.

O Procon também alerta para os casos onde a seguradora pode alegar “negligência” do consumidor, e simplesmente negar a cobertura do prejuízo. Na visão da empresa, o usuário poderia ter evitado o sinistro tomando alguns cuidados, mas não o fez.

Por estas razões, o órgão orienta que o consumidor leia atentamente todas as cláusulas do contrato proposto, e que a empresa que está vendendo o serviço seja totalmente transparente na hora da venda, informando todos as limitações da cobertura para o cidadão.

Com base no artigo 66 do Código de Defesa do Consumidor, o cliente que se sentir lesado deve acionar o Procon e, se necessário, entrar com uma ação na justiça.

- Veja também: Os melhores rastreadores de celular para Android

Como saber se o seguro para celular vale a pena?

Para facilitar a vida do consumidor que precisa de um seguro para celular, a Pier elaborou uma lista com as perguntas mais importantes a serem feitas antes da contratação. Acompanhe:

Cobre furto simples e qualificado? – A maioria das seguradoras não cobre nenhuma das situações, por isso é muito comum alguém ser furtado e não ser reembolsado.

Cobre danos por líquido ou queda acidental? – Se a sua preocupação é que algum líquido caia no celular e ele deixe de funcionar por causa disso, vale a pena perguntar se a seguradora cobre este item. E vale fazer a mesma pergunta com relação à queda acidental. A Porto Seguro, por exemplo, oferece cobertura para danos por água ou líquidos. Ah, considere que danos deste tipo não costumam ser reembolsados se forem causados por negligência no uso, vale ler as regras na contratação, ok?

Precisa de nota fiscal? – Essa pergunta é importante para quem ganhou o aparelho e não tem a nota fiscal. Isso porque a maior parte das seguradoras pede a nota caso precise reembolsar o usuário em caso de sinistro. E aí você corre o risco de pagar e se ver sem proteção caso venha a realmente precisar. A Pier é uma das opções do mercado que não exige nota. Informe-se antes de contratar!

Cobre aparelho novo e usado? – Os aparelhos novos costumam ser cobertos sem problemas, mas algumas empresas só cobrem aparelhos com até determinado tempo de uso. É o caso da Porto Seguro. Na simulação que fizemos, as contratações só eram permitidas para aparelhos com até 12 meses de aquisição.

Qual a reputação da empresa? – Checar a reputação da empresa é fundamental para evitar problemas. Tente pedir indicações, verificar depoimentos de usuários e também pesquisar na internet a respeito da seguradora ou insurtech. Quanto menor o número de reclamações e maior o número de elogios, melhor! Recomendamos verificar o site Reclame Aqui e as redes sociais das empresas.

Exige carência? – É importante checar se o seguro é anual ou mensal e se é preciso cumprir carência para que ele comece a valer. A Tim por exemplo não tem carência nem contrato de fidelização. “A cobrança é mensal e feita diretamente no cartão de crédito ou na fatura dos clientes TIM Pós”, explica a empresa.

Dá para cancelar sem multa? – Checar como funciona o contrato se você não quiser mais o seguro também é algo importante. Há seguradoras que fazem contrato anual e que cobram multa caso o consumidor cancele antes do prazo. Perguntar na hora da contratação pode poupar muita dor de cabeça.

Tem franquia? – É importante saber se a seguradora cobrará franquia na hora em que você precisar acioná-la. Boa parte das empresas cobram um percentual do valor do aparelho na hora em que a apólice precisa ser acionada. Na Bem Mais Seguro, por exemplo, a explicação é que “A franquia deverá ser paga sempre que você acionar o seguro, independentemente do tipo de sinistro. O valor a ser pago corresponde a 25% do valor do aparelho.”

Qual o valor e quanto tempo demora o reembolso? – Finalmente, outro ponto importante é checar o valor do reembolso. Se for furtado ou roubado a seguradora ou insurtech vai te dar um aparelho ou o valor correspondente? De quanto será este valor e quanto tempo demora para receber? A TIM oferece, entre outras opções, um plano básico que tem cobertura de até R$ 500 para reposição do aparelho em caso de roubo ou furto qualificado independente da faixa de valor do modelo escolhido. A Pier mostra na home as opções de reembolso, que podem ser de 80% ou 100% do valor de um seminovo. Com relação ao prazo, normalmente ele é de até 30 dias, mas há quem pague mais rápido. “Uma vez reembolsamos em menos de cinco minutos”, conta Lucas Prado, CMO da Pier.

Seguro para celular direto com a loja

Você já tentou fazer uma cotação de seguro para celular direto com a loja onde você comprou? Pois então dá só uma olhada na simulação que eu fiz na Americanas para o Samsung Galaxy S10e:

Caro né? Pois é, dá para comprar outro smartphone com o valor anual desse seguro.

E isso ainda nem é o pior! Algumas seguradoras cobram, além das mensalidades, franquias de até 25% do valor do dispositivo em caso de sinistro.

Resumindo: você gasta o valor de um celular para proteger o seu celular. Mas calma, pois há alternativas.

Seguro para celular TIM aparelho protegido

O seguro para celular da TIM em parceria com a Generali Seguros conta com três modalidades: seguro contra roubo e furto qualificado (lembra do que eu disse acima?); seguro contra quebra acidental ou o combo, com todas as proteções incluídas. Ele não tem carência e nem contrato de fidelização. Ou seja, é possível cancelá-lo a qualquer momento, sem multas. Confira a tabela de preços:

Moto Care: o seguro para celular da Motorola

Com vigência de 24 meses a contar da data de adesão, o seguro para celular da Motorola oferece três opções de contratação: cobertura completa para roubo/furto e quebra acidental, cobertura somente para roubo/furto, ou cobertura somente para quebra acidental.

O produto pode ser contratado por qualquer um que tenha um smartphone Motorola com até 45 dias de uso, contados a partir da data de compra. Os preços variam de acordo com o modelo.

Vamos à uma simulação para o Moto G7 Plus, que custa R$ 1.350 no varejo:

Conclusão: em 2 anos de cobertura completa, você terá gasto R$ 900, praticamente o preço de outro Moto G7. Isso sem contar a franquia.

Seguro para celular do cartão de crédito ou débito

Muitas pessoas estão gastando uma grana preta num seguro para celular (especialmente as com aparelhos mais caros), mas não sabem que muito provavelmente nem precisavam gastar esse dinheiro, já que a maioria dos cartões de crédito oferece uma proteção baratinha que cobre roubos e furtos, inclusive dos seus aparelhos.

Pois é, a solução para proteção do seu telefone pode já estar na sua carteira, e agora eu vou explicar como utilizá-la.

Quase ninguém se atenta para uma pequena cláusula dos famosos seguros para cartão de crédito oferecidos por todas as operadoras e bancos do país, mas é nela que está a “luz no fim do túnel” para a segurança do seu smartphone.

Os seguros para cartões de crédito custam bem pouco (normalmente menos de R$ 5/mês), e quase sempre oferecem indenização para os itens que você perdeu juntamente com o seu cartão durante um assalto.

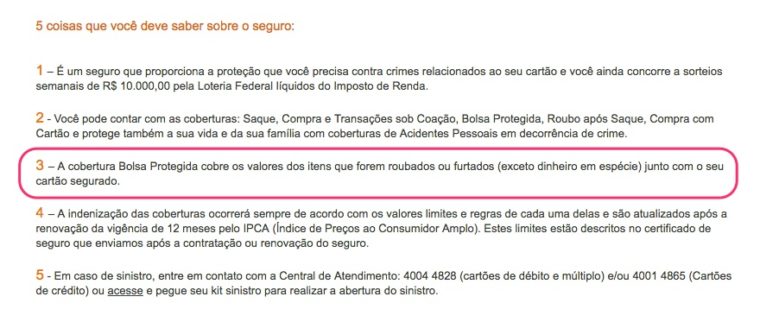

Veja no exemplo abaixo o detalhe da cobertura do Itaú card:

É isso mesmo que você leu: com esse tipo de seguro, seu cartão vira um protetor para todos os seus objetos de valor que você carrega na bolsa, inclusive o celular.

Viver no Brasil não é fácil, por isso ser criativo é fundamental. É natural que as pessoas estejam preocupadas com o aumento de roubos e furtos em nossas ruas, mas definitivamente gastar mais dinheiro com seguro para celular não é a melhor saída.

Portanto, trate logo de fazer um seguro para o seu cartão, e lembre-se sempre de manter seu smartphone pertinho dele.

E aí, gostou das dicas? Depois de tudo isso, você acha que ainda vale a pena contratar um seguro para celular? Conte aí nos comentários!